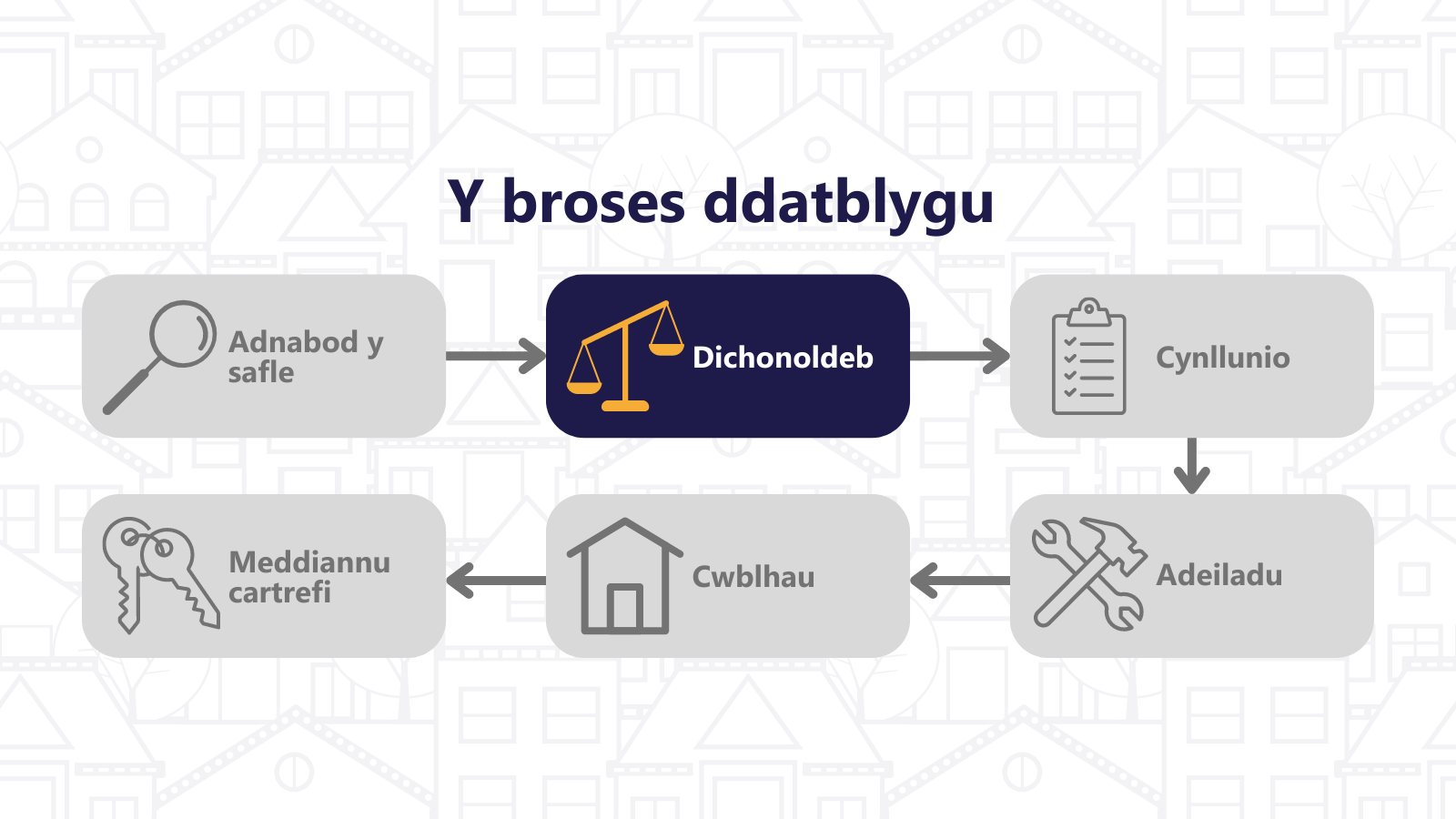

Dichonoldeb

Mae cam yr astudiaeth ddichonoldeb yn dwyn ynghyd y wybodaeth a gasglwyd o’r cyfnodau arfarnu ac asesu safle yn ogystal â’r cyfleoedd a’r cyfyngiadau a nodwyd a fydd yn llywio cam nesaf datblygu a dylunio’r prosiect. O fewn y broses ddatblygu, bydd y cam hwn yn ymchwilio ymhellach i’r prosiect yn fwy manwl er mwyn pennu rhinweddau’r prosiect ac i bennu ei hyfywedd. Bydd yn darparu asesiad gwrthrychol ac annibynnol o agweddau technegol, cynllunio, cyfreithiol a masnachol neu ariannol y diwydrwydd dyladwy a gyflawnwyd hyd yma. Bydd yn adolygu hyfywedd y prosiect yn y tymor byr o ran buddsoddiad cyfalaf i brynu’r safle neu eiddo ac ymgymryd â’r gwaith adeiladu ac yn bwysig iawn bydd yn asesu cynaliadwyedd hirdymor y prosiect drwy adolygu’r rhwymedigaethau rheoli a chynnal a chadw o’r feddiannaeth cartrefi newydd a gwerth y buddsoddiad cychwynnol yn erbyn ffrydiau incwm y dyfodol.

Wrth grynhoi’r rhesymau dros gynnal astudiaeth ddichonoldeb, mae’r pwyntiau a ganlyn yn berthnasol:

• Pennu pris prynu derbyniol, hyfyw ar gyfer y safle neu’r eiddo

• Sefydlu amcangyfrifon costau adeiladu

• Pennu faint a pha fath o anheddau y gellir eu datblygu gan gynnwys cymysgedd deiliadaeth

• Adolygu costau parhaus rheoli a chynnal ar ôl meddiannu

• Adolygu ffrydiau incwm yn erbyn costau i bennu gofynion ariannu a hyfywedd prosiectau

• Rheoli risgiau prosiect a chynllunio wrth gefn

• Nodi cyfleoedd a chyfyngiadau prosiect

• Gwneud penderfyniadau a llywodraethu da

Bydd yr asesiadau manwl ar hyn o bryd yn gweld mwy o adnoddau amser a chost yn cael eu gwario y mae angen eu hategu gan gytundeb neu drefniant ffurfiol gyda’r tirfeddiannwr i gloi’r partïon gyda’i gilydd tra bod yr asesiadau’n cael eu cynnal. Bydd y gwaith i’w wneud yn cynnwys:

• Mynd i’r afael â materion a nodwyd yn y cam asesu ac arolwg cychwynnol

• Adolygiad manwl o faterion ffisegol, technegol a chyfreithiol

• Capasiti’r safle – niferoedd anheddau, cymysgedd a deiliadaeth

• Trosolwg cynllunio – polisïau a dyluniad

• Amcangyfrifon cost

• Ffynonellau ariannu

• Modelu hyfywedd ariannol

Bydd dod â’r materion technegol, cyfreithiol a chynllunio a nodir uchod ynghyd ar gyfer asesiad masnachol yn mynd i’r afael â’r mater o hyfywedd ariannol a chynaliadwyedd hirdymor y prosiect. Bydd hyn yn pennu hyfywedd prosiect trwy fodel gwerthuso datblygiad a bydd yn arwain y penderfyniad terfynol ynghylch a ddylid bwrw ymlaen ai peidio neu pa ddiwygiadau sydd eu hangen i gyflawni cynnig hyfyw heb danseilio hanfod gweledigaeth TDAG. Mae cydrannau gwerthusiad datblygu yn adolygu costau cyflenwi tymor byr, costau parhaus hirdymor rheoli a chynnal a chadw’r cartrefi, ac yn olaf, y ffrydiau incwm o ran grantiau cyfalaf posibl, ariannu benthyciadau ac incwm rhentu neu werthu. Mae hyn yn allweddol i sefydlu cynaliadwyedd hirdymor prosiect datblygu.

Mae cydrannau’r gwerthusiad datblygu yn cynnwys:

• Costau cyfalaf – pris prynu tir, cost adeiladu, ffioedd

• Costau gweithredol – atgyweiriadau o ddydd i ddydd, cynnal a chadw cylchol, atgyweiriadau mawr, ailosod cydrannau wedi’u cynllunio, eiddo gwag, ôl-ddyledion, costau ariannu

• Tybiaethau model hyfywedd ariannol – rheoli a chynnal a chadw yn y dyfodol, chwyddiant, cyfraddau llog, ffrydiau incwm, risg ac enillion, cyllid grant

Bydd allbynnau gwerthusiad datblygu yn cynhyrchu cyfres o fetrigau neu ddangosyddion perfformiad o ran perfformiad hirdymor y prosiect. Er bod mesurau gwahanol, yn y tymor byr, bydd yn bwysig sefydlu a ellir ariannu costau cyfalaf datblygu’r cartrefi newydd a llywio’r gwaith o chwilio am ffynonellau ariannu addas boed yn grantiau cyfalaf neu’n gyllid benthyciad. Fodd bynnag, yn bwysicach fyth, mae angen sefydlu hyfywedd neu gynaliadwyedd hirdymor y prosiect. Yma, paramedr a ddefnyddir yn gyffredin sy’n crynhoi’r holl ragdybiaethau, mewnbynnau, costau ac incwm ar gyfer y prosiect yw’r Gwerth Presennol Net.

Mae’r Gwerth Presennol Net yn fesurydd ariannol neu’n ddangosydd perfformiad sy’n ceisio dal cyfanswm gwerth cyfle buddsoddi fel prosiect tai fforddiadwy TDAG. Ei nod yw rhagamcanu’r holl fewnlifau ac all-lifau arian parod sy’n gysylltiedig â buddsoddiad dros gyfnod o 30 mlynedd dyweder ond wedyn i ddisgowntio’r llifoedd arian hynny hyd heddiw ac yna eu hychwanegu at ei gilydd p’un a ydynt yn llifau arian positif neu negyddol. Y ‘ffigur’ canlyniadol yw Gwerth Presennol Net y buddsoddiad ac felly mae Gwerth Presennol Net cadarnhaol yn golygu, ar ôl caniatáu am werth amser yr arian, bod y buddsoddiad yn hyfyw a bydd yn fuddiol bwrw ymlaen â’r buddsoddiad.

Gellir defnyddio Dadansoddiad Sensitifrwydd fel offeryn i bennu hyfywedd prosiect. Yn yr achos hwn, bydd y dadansoddiad yn amrywio rhai o’r tybiaethau neu werth y newidynnau mewnbwn mewn arfarniad datblygu a fydd, trwy eu cyd-ddibyniaeth, yn newid y dangosyddion perfformiad megis yr Gwerth Presennol Net, naill ai’n gadarnhaol neu’n negyddol. Er enghraifft, mae hyn yn arbennig o bwysig wrth benderfynu ar gynnig pris prynu sydd angen sicrhau bod y prosiect yn parhau i fod yn hyfyw.

Mae’n bwysig gwybod bod y cynnig pris prynu a’r pris prynu y cytunwyd arno yn cynrychioli gwerth teg o ystyried amodau’r farchnad ar y pryd, dyheadau tirfeddianwyr a chostau datblygu’r darn hwnnw o dir neu eiddo.

Fel arfer caiff tir datblygu ei brisio gan ddefnyddio’r dull gweddilliol fel y’i gelwir gan gyfeirio at drafodion tebyg. Yma, asesir pa brisiau y byddai cartrefi newydd o wahanol fathau yn eu cael yn y lleoliad hwnnw o ystyried y cymarebau a chyfraddau gwerthu. Ar lefel sylfaenol iawn, caiff y ffigurau hynny eu lluosi â nifer yr anheddau o bob math i gyrraedd yr hyn a elwir yn Werth Datblygu Crynswth. O’r ffigwr hwnnw tynnir y gost o ddatblygu’r cartrefi newydd hynny ac, os yw’n briodol, elw addas i gyrraedd gwerth sylfaenol y tir. Yn ei dro, gall unrhyw rwymedigaethau cynllunio beichus effeithio ar y gwerth hwn yn ogystal â chostau ychwanegol neu annormal o ddatblygu’r safle, er enghraifft, costau adfer halogiad.

Mae’r prisiad safle yn cael ei gomisiynu gan y prynwr, ond ar brydiau gyda rhai gwerthwyr yn y sector cyhoeddus, efallai y bydd y cyfarwyddyd yn cael ei gyhoeddi ar y cyd a bod angen defnyddio’r Gwasanaeth Prisiwr Dosbarth ond er gwaethaf y pwyntiau hyn, nodir y canlynol:

• Rhoddir cyfarwyddyd i brisiwr annibynnol cymwys RICS

• Prisiad safle trwy brisiad ‘Llyfr Coch’ RICS

• Fformat safonol a chynnwys yr adroddiad

Materion allweddol:

• Cost datblygu

• Costau annormal, e.e. costau adfer

• Dyheadau’r gwerthwr/tirfeddiannwr

• Cyflenwad tir

• Cystadleuaeth

• Negodi

• Rhwymedigaethau cynllunio

• Cynhyrchion tebyg i’r farchnad

Ar y sail bod cynnig cynllun hyfyw yn bodoli, gellir cytuno ar delerau prynu, a chadarnhau’r pris y cytunwyd arno gan brisiad annibynnol, mae angen cyfarwyddo cyfreithwyr i symud agweddau cyfreithiol y trafodiad ymlaen drwy’r broses drawsgludo. O’r cychwyn cyntaf, bydd angen i’r llythyrau cynnig prynu a’r cyfarwyddyd cyfreithiol gadarnhau a yw buddiant rhydd-ddaliadol neu brydlesol yn cael ei gaffael a darparu ar gyfer ‘Heads of Terms’ y cytunwyd arnynt rhwng y gwerthwr a’r prynwr. Yn ogystal, bydd angen nodi unrhyw amodau contract fel mai dim ond ar ôl rhoi caniatâd cynllunio boddhaol neu gadarnhad o gymeradwyaeth cyllidwr y bydd y pryniant yn cael ei gwblhau. Bydd hyn yn caniatáu i gontractau gael eu drafftio a’u cyfnewid yn amodol gan felly roi mwy o amddiffyniad i’r prynwr wrth symud ymlaen â’r gwaith sy’n ymwneud â chais cynllunio.

Mae rhai o’r materion allweddol i fynd i’r afael â nhw yn ystod y prosesau cyfreithiol yn cynnwys:

• Chwiliadau – awdurdod lleol, cofrestrfa tir, amgylcheddol

• Adolygu dogfennau teitl

• Ymholiadau cyn-contract

• Teitl Diffygiol neu yswiriant indemniad arall (os oes angen)

• Cadarnhad ffin o faint y tir sy’n cael ei gaffael ac unrhyw anghydfodau neu stribedi pridwerth posibl

• Cyfamodau, cyfyngiadau, taliadau

• Hawliau tramwy

• Hawddfreintiau a fforddfreintiau

• Gwasanaethau cyfleustodau

• Preswylwyr anghyfreithlon

• Contractau amodol

• Dogfen drosglwyddo gyfreithiol

• Rhwymedigaethau Treth Trafodiadau Tir

• Cadarnhad a phrawf o gyllid

• Cadarnhad o lofnodwyr awdurdodedig y prynwr i gontractau

• Trefniadau trosglwyddo arian gan gynnwys adneuon a chronfeydd prynu

• Arwystlon cyfreithiol cyllidwr

• Cofrestru pryniant yn y Gofrestrfa Tir